Sinds een wijziging in de wetgeving dienen gemeenten de overhead apart weer te geven in hun begroting en jaarrekening. Daarmee veranderde de systematiek van overheadtoerekening. Gemeenten waren gewend te werken vanuit een integrale kostprijs-gedachte. De overhead werd tot en met 2016 intracomptabel doorbelast aan de producten en diensten van het primaire proces. Het risico is dat gemeenten sinds 2017 te weinig overhead doorrekenen in hun tarieven. Dat risico lijkt nu waarheid te worden.

Door drs Jan Willem Duifhuis RC en Hilko de Boer QC

In het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) zijn de spelregels opgenomen voor de begroting en jaarstukken van provincies en gemeenten. Deze spelregels zijn sinds de begroting 2017 gewijzigd op basis van een advies van de commissie Depla. Het rapport van de adviescommissie is in 2014 uitgekomen. Doelstellingen van dit advies waren onder meer te komen tot een vereenvoudiging van de financiën van gemeenten zodat begrotingen en jaarrekeningen beter leesbaar zouden worden voor raadsleden en burgers. Eén van de vereenvoudigingsvoorstellen was een andere wijze van overhead toerekenen, omdat dit als omslachtig en niet transparant werd beschouwd (Commissie Depla, 2014, p. 18).

Reeds in 2017 is er aandacht gevraagd voor de risico’s van een andere werkwijze en toerekening methodiek (de Boer, TPG 2017). Een destijds benoemd risico is dat gemeenten te weinig overhead toerekenen aan tarieven. Dit risico lijkt voor gemeenten waarheid te worden. In dit artikel geven wij een nadere beschouwing hierop.

Gemeenten mogen voor het berekenen van leges geen winst maken. Tegelijkertijd hanteren veel gemeenten het uitgangspunt dat de gebruiker betaalt voor de kosten van de dienstverlening. Dit betekent dat de meeste gemeenten 100% kostendekkende tarieven nastreven.

Eén van de onderdelen van de kostprijs is de overhead. Per gemeente verschilt de methode hoe de overhead wordt toegerekend aan het tarief. Het BBV schrijft geen eenduidige methode voor en laat dit dan ook vrij aan de gemeenten zelf. Van belang is wel dat gemeenten de gehanteerde methodiek vastleggen in hun financiële verordening en een consistent beleid voeren.

Een veelgebruikte methode is het hanteren van een opslagpercentage boven op de loonkosten van de medewerkers uit het primaire proces. Uit recent onderzoek, op basis van het ontwikkelde Gemeentelijk Analyse Model (GAM), lijkt het erop dat de berekende overhead afgezet tegenover de salariskosten van de gemeenten van jaar op jaar in werkelijkheid hoger uitvallen.

Dit constateren wij door deze berekening voor de jaren 2017 t/m 2020 te maken op basis van de jaarrekening en de begroting. De legestarieven worden bepaald op basis van tarieven op begrotingsbasis. Ook de overheadopslag die in deze tarieven wordt meegenomen wordt op begrotingsbasis vastgesteld.

Nu we constateren dat de werkelijke overheadopslag hoger ligt dan begroot, lijkt er ruimte te zijn om tarieven voor leges te verhogen. Het is in elk geval aanleiding voor gemeenten om de onderbouwing van de gemeentelijke tarieven nog eens goed door te rekenen. Op basis van een herziening van een doorrekening kan vervolgens aan de raad worden voorgesteld tarieven al dan niet te verhogen. Zoals gesteld mogen gemeenten leges maximaal 100% kostendekkend in rekening brengen, maar blijft het vaststellen van tarieven een politiek besluit. De raad kan besluiten een lager dan kostendekkend tarief vast te stellen.

In de notitie Overhead (2016) van de commissie BBV wordt weergegeven wat de definitie van overhead is en hoe daarmee om moet worden gegaan. De definitie voor overhead luidt als volgt: alle kosten die samenhangen met de sturing en ondersteuning van de medewerkers in het primaire proces.

In het artikel ‘Investeer in de overhead’ (de Boer, TPG 2017) is reeds aangegeven dat het BBV de definitie voor overhead van Huijben en Geurtsen heeft overgenomen. In de notitie overhead van de commissie BBV is helder gesteld dat directe kosten zoveel mogelijk toegerekend moeten worden aan de betreffende taakvelden. Daartoe behoren eveneens salariskosten van medewerkers die werkzaam zijn in het primaire proces. Deze vallen dan ook niet onder de overhead.

De overheadkosten worden verantwoord door de gemeenten op een specifiek taakveld in de administratie, namelijk taakveld 0.4 – Overhead. Bij de begroting en jaarrekening rapporteren gemeenten over alle taakvelden, dus ook over dit taakveld. Dit vergroot het inzicht in de omvang van de overhead voor raadsleden.

De gemeente kan in haar begroting en jaarrekening in de paragraaf bedrijfsvoering nadere informatie verstrekken over de centraal begrote overhead. Op de ontwikkeling van de totale omvang van de overhead gaan wij verder nu niet in. Wij richten ons in dit artikel met name op de doorbelasting in de leges, omdat daar kansen liggen voor gemeenten om inkomsten te verhogen.

Het Besluit, begroting en verantwoording voor gemeenten (BBV) schrijft voor dat de kosten van overhead centraal worden begroot op een apart taakveld: taakveld 0.4 – Overhead. Dit betekent dat het niet mogelijk is om uit de beleidsinhoudelijke taakvelden de kostprijs en tarieven te bepalen. In het wijzigingsbesluit vernieuwing BBV uit 2016 is een voorbeeld opgenomen hoe de berekening van tarieven er uit kan zien. De betreffende tabel is hieronder weergegeven.

Het BBV schrijft voor dat er een extracomptabele berekening van de tarieven moet plaatsvinden, maar geeft niet aan hoe, zolang de gemeenteraad de methode maar heeft vastgesteld en deze consistent wordt toegepast. In de BBV notitie wordt aangeven dat er aan een methodiek wordt gedacht op basis van de totale overheadkosten als percentage van de primaire personeelskosten. De gemeente mag echter ook een geheel eigen berekening toepassen.

Veel gemeenten hanteren een streefpercentage van 100% kostendekkendheid. Dit betekent dat degene die het product afneemt ook de volledige kosten ervan betaalt. Een tarief boven de 100% mag een gemeente niet hanteren omdat er geen winst gemaakt mag worden op het product. Anderzijds mag er wel een lager tarief gebruikt worden, dus lager dan 100% kostendekkendheid. De gemeente staat het vrij hiervoor te kiezen, om een product laagdrempelig beschikbaar te houden. Dit betekent dan wel dat het tekort aan opbrengst gedekt wordt uit het totaal van de gemeentefinanciën. De middelen die ingezet worden op het tekort op het product, kunnen niet voor andere beleidsterreinen worden ingezet.

Het is voor een gemeenteraad belangrijk om hier een goed inzicht in te krijgen bij het vaststellen van de tarieven van de producten en de begroting. Niet voor niets worden deze veelal tegelijkertijd vastgesteld.

Zeker in de huidige tijd van bezuinigingen en tekorten is het voor gemeenten aan te raden hun tarieven helder te onderbouwen en de mogelijkheden van verhogingen transparant aan de raad voor te leggen. Daarnaast lijkt het raadzaam het overheadpercentage periodiek te herijken op basis van de gerealiseerde cijfers. Met name in geval een gemeente gewend is haar begroting jaarlijks bij te stellen op basis van voorgaande begrotingen in plaats van op basis van gerealiseerde bedragen, is extra aandacht zeer wenselijk.

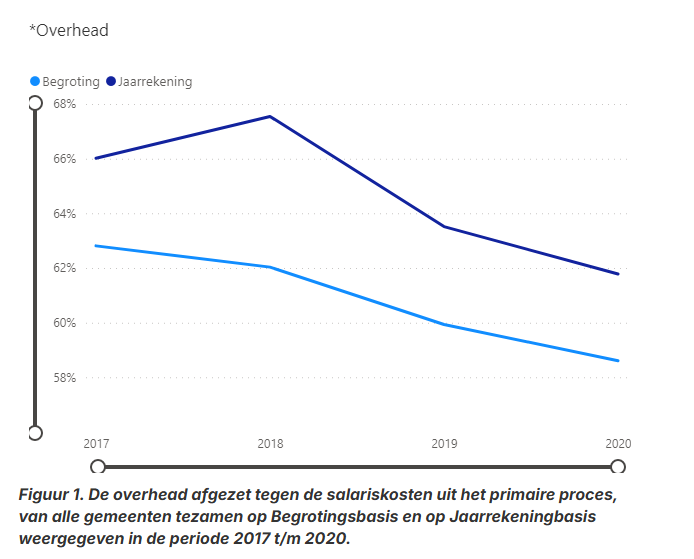

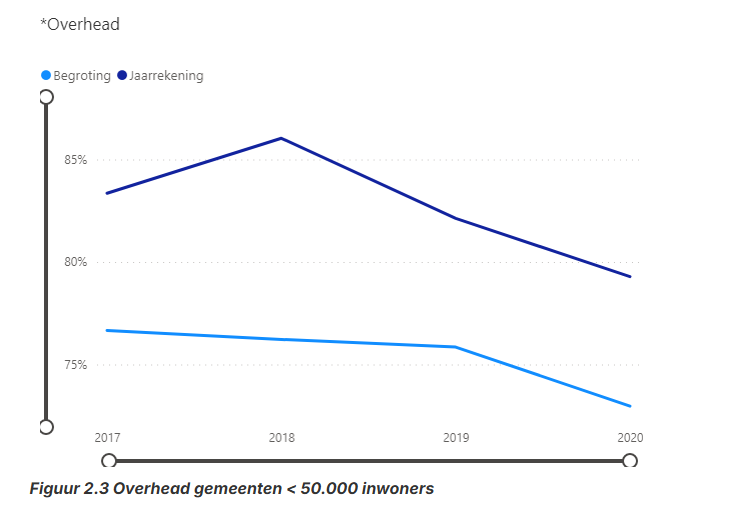

Op basis van openbare informatie van alle gemeenten is onlangs het Gemeentelijk Analyse Model (GAM) ingericht. Met dit model kan eenvoudig een financiële analyse worden gemaakt voor alle gemeenten tezamen (macro niveau), groepen van gemeenten of een individuele gemeente. Voor één jaar of voor meerdere jaren. Op begrotingsbasis en op jaarrekeningniveau. Eén van de uitgevoerde analyses ziet op de overhead in relatie tot de salariskosten uit het primaire proces van gemeenten. Dit laat zien dat de verhouding op basis van de jaarrekening hoger ligt dan op begrotingsbasis. Als gemeenten deze methodiek gebruiken, liggen er wellicht kansen voor hogere inkomsten.

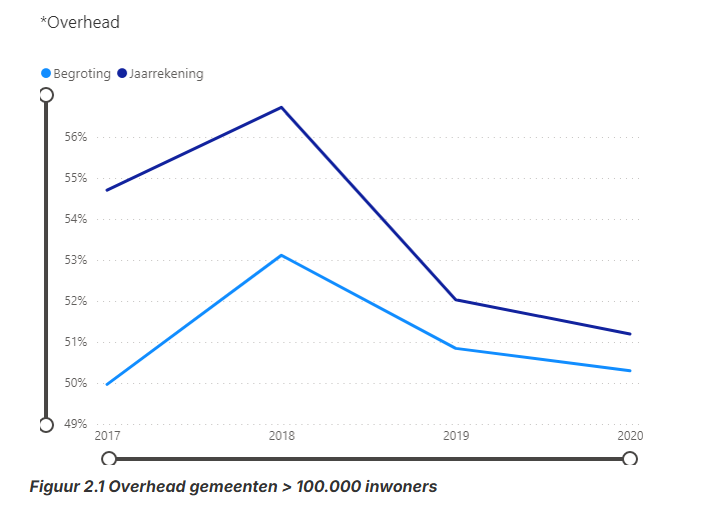

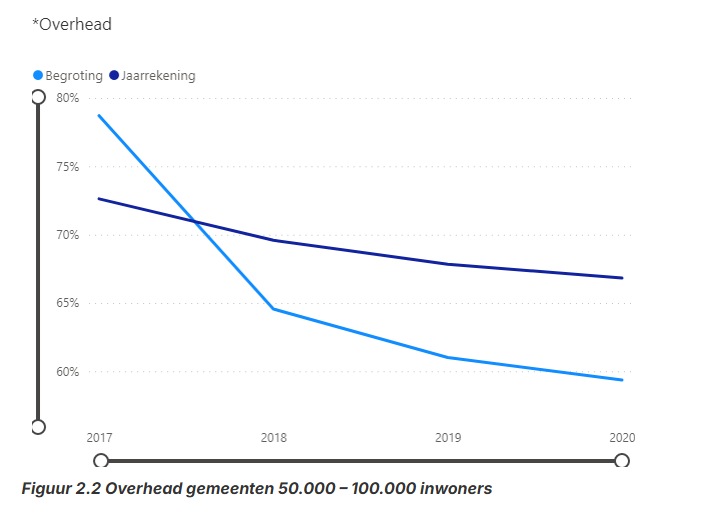

Met behulp van het GAM is ook bekeken of het beschreven verschijnsel alleen voorkomt in kleinere, middelgrote of grote gemeenten. In figuur 2.1 tot en met 2.3 is de analyse naar gemeentegrootte weergegeven. Wij constateren dat het verschijnsel zich in alle grootteklassen (meer dan 100.000 inwoners, 50.000-100.000 inwoners en bij minder dan 50.000 inwoners) voordoet. Het verschijnsel lijkt in gemeenten met meer dan 100.000 inwoners minder sterk aanwezig te zijn.

Op basis van de uitgevoerde analyse kunnen we constateren dat er op basis van de begroting te weinig overhead in rekening wordt gebracht dan op basis van de realisatie mogelijk is. Dit betekent dat de gebruiker niet de volledige kosten hoeft te betalen, ondanks dat op begrotingsbasis wellicht een 100% kostendekkend tarief is vastgesteld.

Een nadere verdieping op gemeenteniveau is nodig om te zien hoe hier, al in de begroting, rekening mee kan worden gehouden. Eén van de mogelijkheden is om in de begroting reeds te rekenen met een te verwachten onderbesteding van salarislasten. Dit kan eenvoudig worden vastgesteld op basis van historische analyses. Daarmee kan gefundeerd een nieuwe onderbouwing voor tarieven worden opgesteld.

Jan Willem Duifhuis

Interim strategisch financieel adviseur, trainer BBV, gemeentefinanciën en planning & control.

Contact: 06-24679857

Hilko de Boer

Eigenaar Finolia, interim strategisch adviseur, planning & control.

Contact: 06-22493754